Die verpasste Revolution: Das Tech-Defizit bei KI und Industrie 4.0

Warum uns die digitale Zukunft entgleitet, wir uns in die Abhängigkeit von US-Hyperscalern begeben und was das alles mit Strom zu tun hat. (3/6)

Im zweiten Teil dieser Serie haben wir den Aderlass unserer energieintensiven Grundstoffindustrie beleuchtet. Viele Beobachter trösten sich damit, dass wir uns in einer Transformationsphase befinden und die „alte“ Industrie lediglich Platz für die „neue“, digitale Wirtschaft macht.

Hier gehts zum zweiten Teil: https://substack.com/home/post/p-188816887

Das Problem an dieser Theorie: Wir verlieren gerade beide Fronten gleichzeitig, und zwar aus exakt denselben Gründen.

Als angehender Wirtschaftsinformatiker und ausgebildeter Systemintegrator weiß ich: Die digitale Welt schwebt nicht in einem magischen, schwerelosen Raum namens „Cloud“. Die Cloud ist extrem physisch. Sie besteht aus tausenden Tonnen Beton, Kupfer, Glasfaser, hochkomplexen Halbleitern (CPUs/GPUs) und vor allem aus einem: Energie1.

Die unsichtbare Brücke: KI-Skalierung und der Strompreis

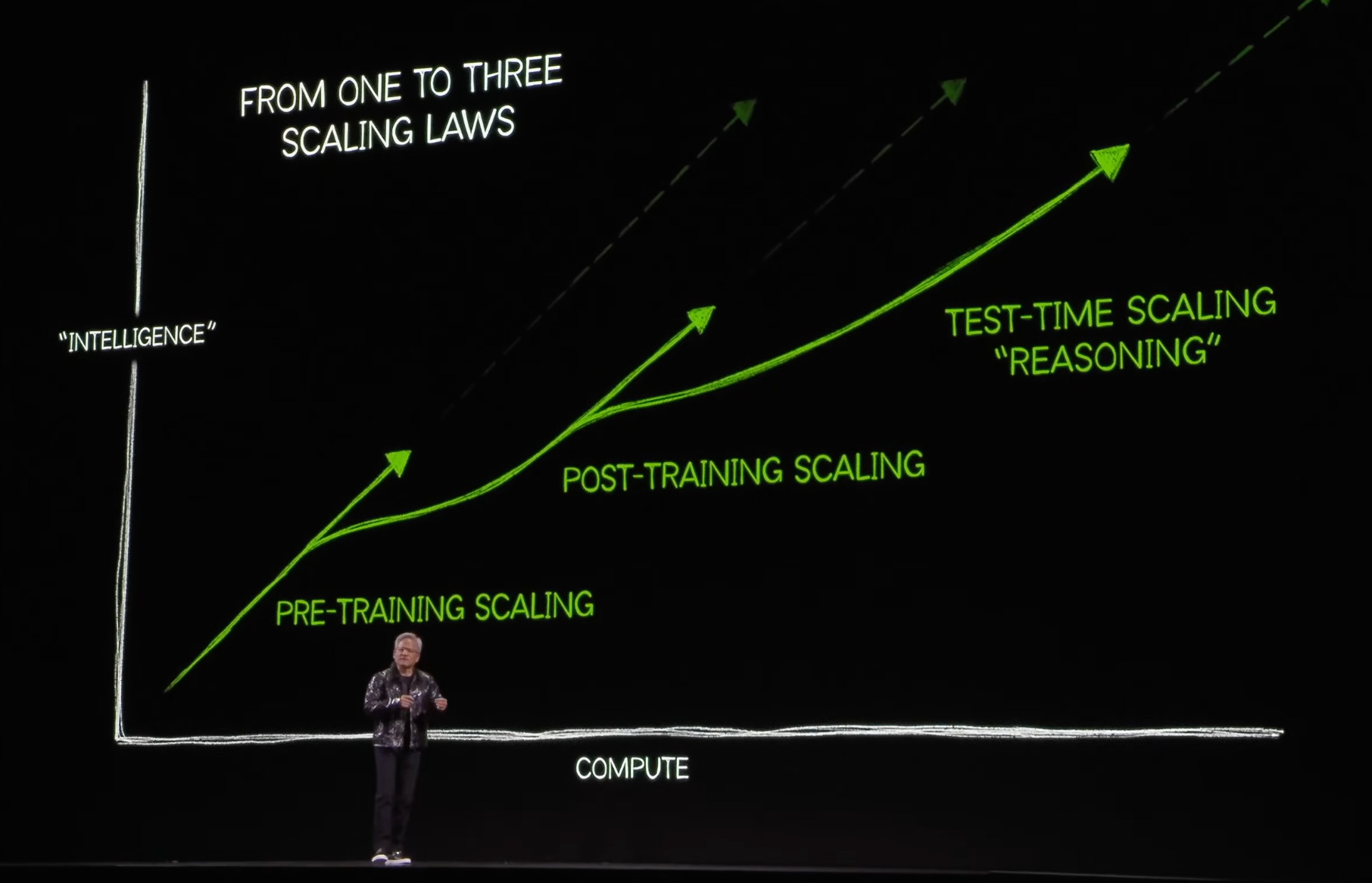

Wer in der Künstlichen Intelligenz ganz vorne mitspielen will, trainiert und entwickelt seine eigenen Modelle. Genau dieses Training unterliegt jedoch den unerbittlichen Scaling Laws, den sogenannten Skalierungsgesetzen. Vereinfacht gesagt: Je mehr Rechenleistung (Compute) und Daten in ein Modell fließen, desto intelligenter wird es2.

Dieser exponentielle Hunger nach Compute skaliert nahezu linear mit dem Stromverbrauch. Das Training und der spätere Betrieb, die sogenannte Inference, von großen Sprachmodellen wie GPT-5 oder Claude erfordern gigantische Rechenzentren. Diese saugen mühelos den Energiebedarf ganzer Kleinstädte auf3. Der Aufbau globaler KI-Infrastruktur ist im Kern zu einem massiven Energie-Arbitrage-Geschäft geworden.

Der ultimative Beweis dafür ist ein Blick auf das nächste globale Nadelöhr4: Transformatoren und Gasturbinen. Die Auftragsbücher von Industriegiganten wie Caterpillar und Siemens Energy für exakt diese Komponenten sind auf Jahre hinaus komplett ausverkauft56. Die großen US-Tech-Konzerne sichern sich weltweit die physische Energie-Infrastruktur. Amazon und Microsoft arbeiten dabei mit Lieferanten wie Constellation Energy zusammen um die Energienachfrage zu stillen7. Ihre ambitionierten Nachhaltigkeitsziele haben sie dabei stillschweigend gestrichen, sobald der Startschuss für das globale KI-Wettrüsten fiel8.

Und hier schließt sich der fatale Kreis zu unserer ökonomischen Realität. Wie soll in Deutschland ein wettbewerbsfähiges Ökosystem für KI-Rechenzentren als die Fabriken des 21. Jahrhunderts entstehen, wenn unser Industriestrom strukturell bei 15 bis über 20 Cent pro Kilowattstunde liegt9? Hyperscaler in den USA, im Nahen Osten oder im wasserkraftreichen Skandinavien operieren für einen Bruchteil dieser Kosten1011.

Prestigeprojekte wie eine europäische oder deutsche AI Gigafactory12 scheitern also nicht nur an der berüchtigten Bürokratie (mehr dazu in Teil 4). Sie scheitern bereits an der elementarsten physikalisch-ökonomischen Grundvoraussetzung: bezahlbarer und grundlastfähiger Energie, wenn das Trainieren und der Betrieb der Rechenzentren schlicht doppelt so teuer ist wie anderswo, dann ist es ökonomisch völlig irrsinnig in dem Bereich der Welt AI-Modelle zu trainieren.

Die Konsequenz ist der katastrophale Verlust unserer Compute Sovereignty, also unserer digitalen Souveränität bei der Rechenleistung. Ohne eigene und wettbewerbsfähige Infrastruktur mieten wir unsere intellektuelle sowie digitale Basis komplett bei den US-Hyperscalern wie Microsoft, Amazon oder Google an. Wir zahlen unsere digitale Miete ins Ausland, während uns hierzulande die Margen wegschmelzen. Für lokale Firmen fehlt damit schlichtweg das Fundament, um überhaupt in das KI-Wettrennen einzusteigen, da die Unit Economics aufgrund der absurden Stromkosten von Tag eins an defizitär sind13.

Wer nun glaubt, wir hätten in Deutschland die Digitalisierung oder das KI-Zeitalter intellektuell einfach verschlafen, unterliegt einem großen Irrtum. Wir haben die Zukunft nicht in der Forschung verschlafen. Wir scheitern an etwas völlig anderem: am Skalieren. Das führt uns direkt zum großen Forschungs-Paradoxon und der europäischen Finanzierungs-Falle.

Das Forschungs-Paradoxon: Weltklasse im Labor, Zwerg im Markt

Man könnte nach der Analyse der Strompreise meinen, uns fehle schlichtweg das intellektuelle Rüstzeug für das KI-Zeitalter. Doch das Gegenteil ist der Fall: Deutschland hat kein Wissens- oder Erkenntnisproblem. Wir haben ein katastrophales Umsetzungsproblem.

Ein Blick auf die wertvollsten Unternehmen der Welt zeigt schnell: Wir haben das B2C-Spiel rund um Smartphones, Suchmaschinen und Social Media im Industrie-4.0-Zeitalter schlichtweg verpasst. Im B2B-Sektor stehen wir zwar etwas besser da, aber die Luft wird auch hier erschreckend dünn. In den Top 100 der wertvollsten globalen Unternehmen finden sich aktuell gerade einmal drei deutsche Player: Siemens, SAP und die Telekom14. Dass Deutschland dennoch das Potenzial hat, sich auch im 21. Jahrhundert seinen Platz in der Weltwirtschaft zu erkämpfen, beweisen globale Leuchttürme wie SAP oder auch hochinnovative Hidden Champions wie mein ehemaliger Arbeitgeber, die SICK AG aus Waldkirch.

Blicken wir auf die reine Grundlagenforschung, spielen wir global ganz vorne mit. Ein beachtlicher Teil der Kernarchitektur von Stable Diffusion, einem der weltweit wichtigsten KI-Bildgeneratoren, stammt aus der Forschung der LMU München und der Universität Heidelberg15. Bei internationalen Robotik-Wettbewerben wie dem RoboCup belegen deutsche Universitäten und Hochschulen (inklusive meiner eigenen16) regelmäßig Spitzenplätze. Wir haben brillante Ingenieure, herausragende Mathematiker und eine starke akademische Basis.

Doch was passiert mit diesem Wissen? Wir schreiben hervorragende Paper und melden Patente an. Zwar belegt Deutschland bei KI-Patenten weltweit immerhin Platz 6, doch die Relationen verschieben sich dramatisch: Im Jahr 2025 entfielen schätzungsweise rund 70 % aller neu beantragten KI-Patente weltweit allein auf China17.

Es ist unbestreitbar: Die USA und China gießen Patente rasend schnell in kommerzielle Milliarden-Produkte, während wir sie abheften18.

Anstatt die technologische Führung zu übernehmen, gefällt sich Europa lieber in der Rolle des globalen „Regulierungsexporteurs“. Wir fragen uns zuerst, wie eine neue Technologie eingeschränkt werden sollte, verlieren dadurch unfassbar wertvolle Zeit und überregulieren unsere eigenen Unternehmen und ersticken sie dadurch im Keim, bevor diese überhaupt die Chance haben, zu den USA und China aufzuschließen. Wir feiern uns für bürokratische Meisterwerke wie die DSGVO oder den neuen AI Act und verwalten den Mangel19, während im Silicon Valley und in Shenzhen die unumstößlichen Fakten der neuen Weltwirtschaft geschaffen werden.

Wie Elon Musk treffend formulierte: „Prototyping is easy, production is hard.“20 Einen Roboter im Uni-Labor tanzen zu lassen oder ein KI-Modell auf einem Forschungscluster zu trainieren, ist die eine Sache. Es in eine skalierbare und kommerzielle Infrastruktur zu überführen, ist eine völlig andere. Und genau an dieser Skalierung scheitern wir gnadenlos.

Das Kapital-Vakuum und die „Trade Republic“ -Falle

Warum werden aus unseren exzellenten Prototypen keine europäischen Hyperscaler oder global dominierenden Unicorns? Die Antwort liegt in der Struktur unseres Kapitalmarktes.

Wenn ein deutsches Start-up gegründet wird, ist das sogenannte Seed-Funding, also die Frühphasenfinanzierung, meist noch machbar. Doch sobald ein Deep-Tech- oder KI-Unternehmen beweisen muss, dass es global wachsen kann, benötigt es echtes Wachstumskapital in Form von Series-B- oder Series-C-Finanzierungsrunden. Bei diesen geht es schnell um 50 bis über 100 Millionen Euro21. Genau hier blicken Gründer in Deutschland in einen Abgrund, da die europäische “Scale-up-Lücke” im Vergleich zu den USA massiv ist.

Unser Finanzsystem ist extrem bankendominiert und risikoavers. Die amerikanische „Fail Fast“-Kultur, in der Investoren bewusst Risiken eingehen und Scheitern als Teil des iterativen Prozesses akzeptieren, wird hierzulande im Keim erstickt. Die nackten Zahlen belegen diese Asymmetrie schonungslos: Während sich die US-Risikokapitalinvestitionen auf gewaltige 188 Milliarden Euro beliefen22, sammelten deutsche Start-ups im Jahr 2025 schätzungsweise lediglich 8,4 Milliarden Euro ein23. Betrachtet man das verwaltete Vermögen (Assets under Management), wird das strukturelle Problem noch deutlicher: Das US-amerikanische VC-Ökosystem ist etwa 15 bis 20 Mal größer als der gesamte deutsche Markt24.

Das führt zu dem, was man stellvertretend für viele europäische Unicorns die „Trade Republic“-Falle nennen könnte. Wenn ein europäisches Start-up endlich die Schwelle zum Milliardenunternehmen erreicht und massiv skalieren muss, ist der heimische Kapitalmarkt schlichtweg nicht tief genug. Um das explosive Wachstum zu finanzieren, müssen unweigerlich amerikanische oder asiatische Mega-Fonds einsteigen. Ein prominentes Beispiel ist die jüngste Milliardenrunde von Trade Republic, die maßgeblich vom US-Fonds Founders Fund angeführt wurde25. Während wir die risikoreiche Frühphase noch zu über 50 % aus heimischen Mitteln finanzieren, sinkt dieser Anteil in der Wachstumsphase dramatisch, da lokales Kapital fehlt26.

Die bittere volkswirtschaftliche Konsequenz ist offensichtlich. Wir sozialisieren die enormen Kosten für die akademische Ausbildung und die Grundlagenforschung unserer Top-Talente. Ein Studium an einer staatlichen Universität kostet den Steuerzahler pro Kopf bis zu 60.000 Euro27. Doch sobald aus dieser Forschung eine echte Growth Story wird, lagern wir die Rendite und den gesamten Return on Investment an ausländische Investoren und Pensionskassen aus. Das große Geld wird mit deutschen Ideen verdient, nur eben nicht in Deutschland.

Der Maschinenraum des Mittelstands: Datensilos vs. Palantir

In meiner Rolle als Nachwuchsarbeitskraft schaue ich mit einer Mischung aus Faszination und akuter Sorge auf unseren Mittelstand. Tausende dieser Unternehmen kämpfen aktuell mit einer extrem schlechten Auftragslage sowie horrenden Energiekosten und sollen sich nun „ganz nebenbei“ im KI-Zeitalter neu erfinden28. Die Unternehmensinsolvenzen haben einen neuen 10-Jahres-Höchststand erreicht (siehe Abbildung 1) und liefern eine harte Bestätigung der makroökonomischen Schieflage aus dem ersten Teil meiner Serie.

Die Realität in den Fabrikhallen und Serverräumen sieht dabei oft ernüchternd aus. Wir finden zersplitterte IT-Landschaften, proprietäre Maschinen ohne gemeinsame Schnittstellen und gigantische Datensilos29. Unzählige gescheiterte SAP-Einführungen der letzten Jahre sprechen hier Bände30. Hinzu kommt eine geradezu paranoide Angst vor Compliance- und Datenschutz-Verstößen31.

Während wir in DSGVO-Ordnern blättern und intern darüber streiten, wer auf welche Excel-Tabelle zugreifen darf, stehen US-Giganten wie Palantir mit hochintegrierten B2B- und AI-Plattformen längst bereit, um den industriellen Markt aufzurollen32. Palantirs B2B-Sparte wuchs im vierten Quartal 2025 um gigantische 137 Prozent im Jahresvergleich33. Ich habe das Unternehmen als früher Investor seit 2021 tief analysiert. Wer den massiven technologischen Burggraben, den sogenannten Moat, und die Marktführung im KI-Zeitalter ignoriert, verschließt völlig unabhängig von der aktuellen Börsenbewertung die Augen vor der Realität. Die Erfolge bei Airbus34 unterstreichen das nur.

Die Gefahr ist massiv. Wir bauen zwar nach wie vor die hochpräzise Hardware, aber die weitaus lukrativere Wertschöpfung durch Datenanalyse, vorausschauende Wartung wie Predictive Maintenance und direkte KI-Steuerung greifen sich amerikanische Softwarekonzerne ab. Wenn wir unsere IT-Infrastruktur nicht radikal modernisieren, drohen wir zur verlängerten und im digitalen Sinne „dummen“ Werkbank der US-Plattformökonomie zu werden.

Unsere letzte Bastion: Robotik und der industrielle Datenschatz

Doch genau hier, in der Verschmelzung von Künstlicher Intelligenz und physischer Produktion, liegt unsere größte und vielleicht letzte Chance, das Ruder noch einmal herumzureißen.

Das B2C-Internet haben wir endgültig an die sogenannten Magnificent 7 rund um Apple, Microsoft und Google verloren. Aber die nächste Welle der KI braucht zum Trainieren keine Social-Media-Posts und Wikipedia-Artikel mehr. Das nächste große Nadelöhr für Entwickler ist der Zugang zu hochkomplexen, physischen Produktions- und Sensordaten, wie sie beispielsweise Unternehmen wie SICK generieren. Humanoide Roboter und autonome Fabriksysteme benötigen exakt das Wissen, auf dem der deutsche Mittelstand seit Jahrzehnten sitzt. Es geht um Maschinentelemetrie, Materialverhalten, Fertigungstoleranzen und tiefes Prozess-Know-how, um die „Realworld AI“, wie Elon Musk sie nennt, zu verwirklichen.

Wir haben hier einen massiven und geradezu unfairen Hardware-Vorteil. Paradoxerweise könnten sogar unsere extrem hohen Lohn- und Sozialkosten35, auf die ich im fünften Teil dieser Serie noch genauer eingehen werde, als Katalysator wirken. Sie zwingen uns ökonomisch geradezu dazu, industrielle Robotik und Automatisierung radikaler zu adaptieren als andere Länder, um überhaupt noch an diesem Standort produzieren zu können.

Hierbei stellt sich jedoch eine fundamentale gesellschaftliche Frage. Werden das Land und seine Menschen diesen radikalen Shift der Arbeitswelt mitmachen? Was bedeutet es für den Durchschnittsbürger, wenn Robotik alltägliche Jobs in der Logistik, an der Kasse oder in der Produktion übernimmt? Werden wir den Fortschritt strukturell blockieren, ähnlich wie die US-Hafenarbeiter, die gegen Automatisierung streiken, während vollautomatisierte Häfen in China längst an der Tagesordnung sind? Oder empfangen wir die Veränderungen mit offenen Armen, stellen den Großteil unserer industriellen Basis um und sichern uns so einen entscheidenden Wettbewerbsvorteil? Die Zukunft wird es zeigen.

Fazit: Den Rohstoff „Bildung“ endlich nutzen

Deutschlands wertvollster Rohstoff war nie billiges Gas oder ohnehin nicht vorhandene Bodenschätze. Es sind unsere exzellent ausgebildeten Facharbeiter, unsere herausragenden Ingenieure und unsere akademische Bildung36.

Wir können diese technologische Revolution noch für uns entscheiden, wenn wir aufhören, den Mangel zu verwalten. Das bedeutet konkret, die Grundlagenforschung massiv in die kommerzielle Anwendung zu pushen, gezielte Technologie-Initiativen zu fördern und vor allem die erdrückende Regulierung, die ausufernde Bürokratie sowie die immense Komplexität und die Kosten zu verringern. Nur so können Start-ups ihre Ideen in echte Geschäftsmodelle umsetzen. Wenn wir unseren Ingenieursgeist einsetzen, können wir aus unseren Mittelstands- und Sensordaten im KI-Zeitalter immenses Kapital schlagen.

Doch genau dieser Geist erstickt derzeit in einem Gestrüpp aus Formularen, jahrelangen Genehmigungsverfahren und einer staatlichen Mikromanagement-Wut.

Wie sich der Staat selbst paralysiert, warum wir 16 verschiedene Bauordnungen haben und wie uns dieses bürokratische Monstrum jährlich über 140 Milliarden Euro kostet, analysiere ich im vierten Teil dieser Serie.

Bis zum nächsten Mal!

~Marc

Hat Ihnen dieser erste Einblick gefallen? Dann abonnieren Sie diesen Substack, um die kommenden Analysen direkt in Ihr Postfach zu erhalten. Wir müssen anfangen, die Dinge so zu sehen, wie sie sind und nicht, wie wir sie gerne hätten.

Sie können mich auch erreichen über:

LinkedIn: www.linkedin.com/in/marc-von-gehlen-93ba22215

Twitter / X: https://x.com/RealPlatin_

Bild 1: 23:42 Min

Abbildung 1: https://www.focus.de/finanzen/news/pleitewelle-in-deutschland-verschaerft-sich-bis-jahresende-weiter_e2a0dbed-d8b7-4073-8875-3111655dc9f1.html

EIB (Europäische Investitionsbank): The digital footprint (Abgerufen am 24. Februar 2026).

https://www.eib.org/de/stories/digital-footprint

Epoch AI: Can AI Scaling Continue Through 2030? (Abgerufen am 24. Februar 2026).

https://epoch.ai/blog/can-ai-scaling-continue-through-2030

The Decoder: Stargate-Projekt stockt: OpenAI baut KI-Infrastruktur bisher ohne Softbank (Abgerufen am 24. Februar 2026).

https://the-decoder.de/stargate-projekt-stockt-openai-baut-ki-infrastruktur-bisher-ohne-softbank/

PitchBook: Energy infrastructure is now AI’s biggest bottleneck (Abgerufen am 24. Februar 2026).

https://www.pitchcasck.com/en/blog/energy-infrastructure-is-now-ais-biggest-bottleneck

Fortune: Centennial anniversary: Caterpillar growth powering data centers (Abgerufen am 24. Februar 2026).

https://fortune.com/2025/07/11/centennial-anniversary-caterpillar-growth-powering-data-centers/

Enlit World: Siemens Energy boasts record gas turbine orders in response to demand boom (Abgerufen am 24. Februar 2026).

https://www.enlit.world/library/siemens-energy-boasts-record-gas-turbine-orders-in-response-to-demand-boom

Forbes: Why Microsoft And Amazon Are Turning To Nuclear Power For AI (Abgerufen am 24. Februar 2026).

https://www.forbes.com/sites/rrapier/2026/02/19/why-microsoft-and-amazon-are-turning-to-nuclear-power-for-ai/

National Observer: Google net-zero sustainability (Abgerufen am 24. Februar 2026).

https://www.nationalobserver.com/2025/09/04/investigations/google-net-zero-sustainability

SMARD / Bundesnetzagentur: Industrial electricity price trends (Abgerufen am 24. Februar 2026).

https://www.smard.de/page/en/topic-article/5892/216044/industrial-electricity-price-trends

Statista: Electricity non-household price Norway (Abgerufen am 24. Februar 2026).

https://www.statista.com/statistics/595859/electricity-non-household-price-norway/#:~:text=Norwegian%20non%2Dhousehold%20consumers%20have,euro%20cents%20per%20kilowatt%2Dhour.

Nlyte: Data Center Rack Power Costs: A Condensed Analysis (Abgerufen am 24. Februar 2026).

https://www.nlyte.com/blog/data-center-rack-power-costs-a-condensed-analysis/#:~:text=A%20PUE%20of%201.0%20is,AI%20workloads%20increase%20heat%20generation.

BMBF / Elektronikforschung: Aufruf zur Interessenbekundung: Aufbau von AI Gigafactories in Europa (Abgerufen am 24. Februar 2026).

https://www.elektronikforschung.de/service/aktuelles/aufruf-zur-interessenbekundung-aufbau-von-ai-gigafactories-in-europa

Contextual Solutions: Europe AI Inference vs Training Edge Computing (Abgerufen am 24. Februar 2026).

https://www.contextualsolutions.de/blog/europe-ai-inference-vs-training-edge-computing#:~:text=Why%20Training%20Left%20Europe,capital%20pools%20are%20too%20shallow.

PwC: Deutsche Unternehmen steigen im Ranking der Top 100 Unternehmen weltweit deutlich auf (Abgerufen am 24. Februar 2026).

https://www.pwc.de/de/pressemitteilungen/2025/deutsche-unternehmen-steigen-im-ranking-der-top-100-unternehmen-weltweit-deutlich-auf.html

Wikipedia: Stable Diffusion (Abgerufen am 24. Februar 2026).

https://en.wikipedia.org/wiki/Stable_Diffusion

Stadtanzeiger Ortenau: Treffsicherer Roboter SWEATY (Hochschule Offenburg) (Abgerufen am 24. Februar 2026).

https://www.stadtanzeiger-ortenau.de/offenburg-stadt/c-lokales/treffsicherer-roboter-sweaty_a3490

Arapacke Law: AI Patents by Country (Abgerufen am 24. Februar 2026).

https://arapackelaw.com/patents/ai-patents-by-country/

Fonds Professionell: Frank Appel: Deutschland hat ein Umsetzungsproblem (Abgerufen am 24. Februar 2026).

https://www.fondsprofessionell.de/kongress/kongress-news/headline/frank-appel-deutschland-hat-ein-umsetzungsproblem-239136/

Bundesregierung: AI Act (Abgerufen am 24. Februar 2026).

https://www.bundesregierung.de/breg-de/aktuelles/ai-act-2285944

Bloomberg: Why Elon Musk Might Have a Hard Time Selling Tesla Cybercabs (Abgerufen am 24. Februar 2026).

https://www.bloomberg.com/news/newsletters/2024-10-11/why-elon-musk-might-have-a-hard-time-selling-tesla-cybercabs?cmpid=socialflow-facebook-business

EIB (Europäische Investitionsbank): The Scale-up Gap (Abgerufen am 24. Februar 2026).

https://www.eib.org/en/publications/online/all/the-scale-up-gap

Market Report Analytics: U.S. Venture Capital Market Report (Abgerufen am 24. Februar 2026).

https://www.marketreportanalytics.com/reports/us-venture-capital-market-99589

Private Banking Magazin: Deutsche Startups & Risikokapital (EY Studie 2025) (Abgerufen am 24. Februar 2026).

https://www.private-banking-magazin.de/deutsche-startups-risikokapital-ey-studie-2025/

Schalast Law / BVK: A New VC Agenda for Germany and Europe (Abgerufen am 24. Februar 2026).

https://www.schalast.com/en/pdf/22_2146_COP_IEF_BVK_2023_EN_06_ES.pdf

EQS News: Trade Republic strengthens its shareholder base in a €1.2 billion secondary round... (Abgerufen am 24. Februar 2026).

https://www.eqs-news.com/de/news/corporate/trade-republic-strengthens-its-shareholder-base-in-a-e1-2-billion-secondary-round-led-by-founders-fund-and-other-existing-investors-at-e12-5-billion-valuation/aa0a1e7c-3f08-4d95-aabd-85a01790d0c7_de

KfW Research: Cross-Border Venture Capital (Fokus Nr. 506, Juli 2025) (Abgerufen am 24. Februar 2026).

https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-Fokus-Volkswirtschaft/Fokus-2025/Fokus-Nr.-506-Juli-2025-Cross-Border-VC.pdf

Der Spiegel: Teure Ausbildung: Von der Grundschule bis zum Diplom für 118.000 Euro (Abgerufen am 24. Februar 2026).

https://www.spiegel.de/lebenundlernen/uni/teure-ausbildung-von-der-grundschule-bis-zum-diplom-fuer-118-000-euro-a-263275.html

Bundesnetzagentur: KI Umfrage Bericht 2025 (Abgerufen am 24. Februar 2026).

https://data.bundesnetzagentur.de/Bundesnetzagentur/SharedDocs/Mediathek/Berichte/2025/250703_KI_Umfrage_Bericht.pdf#:~:text=Herausforderungen%20beim%20Einsatz%20von%20KI%20sind%20Zeitmangel%2C,gehen%20davon%20aus%2C%20dass%20die%20Bedeutung%20von

DIHK: Digitalisierung 2025: Herausforderungen und Fortschritte für Unternehmen (Abgerufen am 24. Februar 2026).

https://www.dihk.de/de/newsroom/digitalisierung-2025-herausforderungen-und-fortschritte-fuer-unternehmen-157712

WirtschaftsWoche (WiWo): Die lange Liste schwieriger und gefloppter SAP-Projekte (Abgerufen am 24. Februar 2026).

https://www.wiwo.de/unternehmen/it/haribo-lidl-deutsche-post-und-co-die-lange-liste-schwieriger-und-gefloppter-sap-projekte/23771296.html

CIO Magazin: Angst vor Gefängnis treibt Compliance (Abgerufen am 24. Februar 2026).

https://www.cio.de/article/3665503/angst-vor-gefaengnis-treibt-compliance.html#:~:text=Wer%20Compliance%20verantwortet%2C%20muss%20bei%20Verst%C3%B6%C3%9Fen%20k%C3%BCnftig,ist%20daher%20die%20Angst%20vor%20pers%C3%B6nlicher%20Haftung.

Palantir: Foundry / AIP Overview (Abgerufen am 24. Februar 2026).

https://www.palantir.com/docs/foundry/aip/overview

Palantir Investors: Palantir Reports Q4 2025 U.S. Comm Revenue Growth of 137% (Abgerufen am 24. Februar 2026).

https://investors.palantir.com/news-details/2026/Palantir-Reports-Q4-2025-U-S--Comm-Revenue-Growth-of-137-YY-and-Revenue-Growth-of-70-YY-Issues-FY-2026-Revenue-Guidance-of-61-YY-and-U-S--Comm-Revenue-Guidance-of-115-YY-Crushing-Consensus-Expectations/

Palantir: Impact: Airbus (Abgerufen am 24. Februar 2026).

https://www.palantir.com/impact/airbus/

IW Köln: Kostenwettbewerbsfähigkeit der deutschen Industrie (Abgerufen am 24. Februar 2026).

https://www.iwkoeln.de/studien/christoph-schroeder-kostenwettbewerbsfaehigkeit-der-deutschen-industrie-in-zeiten-grosser-verunsicherung.html#:~:text=Lohnst%C3%BCckkosten%20im%20internationalen%20Vergleich:%20Kostenwettbewerbsf%C3%A4higkeit,Institut%20der%20deutschen%20Wirtschaft%20(IW)&text=Die%20deutschen%20industriellen%20Lohnst%C3%BCckkosten%20waren,h%C3%B6her%20als%20im%20Euro%2DAusland.

World Bank: Human Capital: Germany (Abgerufen am 24. Februar 2026).

https://humancapital.worldbank.org/en/economy/DEU